Kas teise pensionisambasse investeerinud inimesed säästavad pensionieaks üleüldiselt rohkem kui need, kellel teist sammast pole? Tulemused näitavad, et keskmiselt on teise sambaga liitunutel netovarasid teise samba võrra ehk pea 8500 eurot rohkem, kirjutab Eesti Panga ökonomist Jaanika Meriküll.

Et mõista, kuidas inimesed vabatahtlikult pensionipõlveks säästavad, võrdlesin nende inimeste varasid ja võlgu, kelle jaoks oli teise sambaga liitumine vabatahtlik. Selleks kasutasin esindusliku valimi põhjal kogutud registriandmeid 2017. aastast ja sobitamisanalüüsi (matching). Viimane võimaldab võtta arvesse teise sambaga liitunute ja mitteliitunute erinevusi vanuses, sissetulekus ja teistes jälgitavates tunnustes. Kuna teise pensionisamba sünnist oli uuringu ajaks möödas juba 15 aastat, on teise sambaga liitunutel kogunenud sambasse märkimisväärne summa. Samal ajal on sambaga mitteliitunutel olnud piisavalt aega, et leida teisele pensionisambale alternatiiv ja paigutada oma säästud sinna.

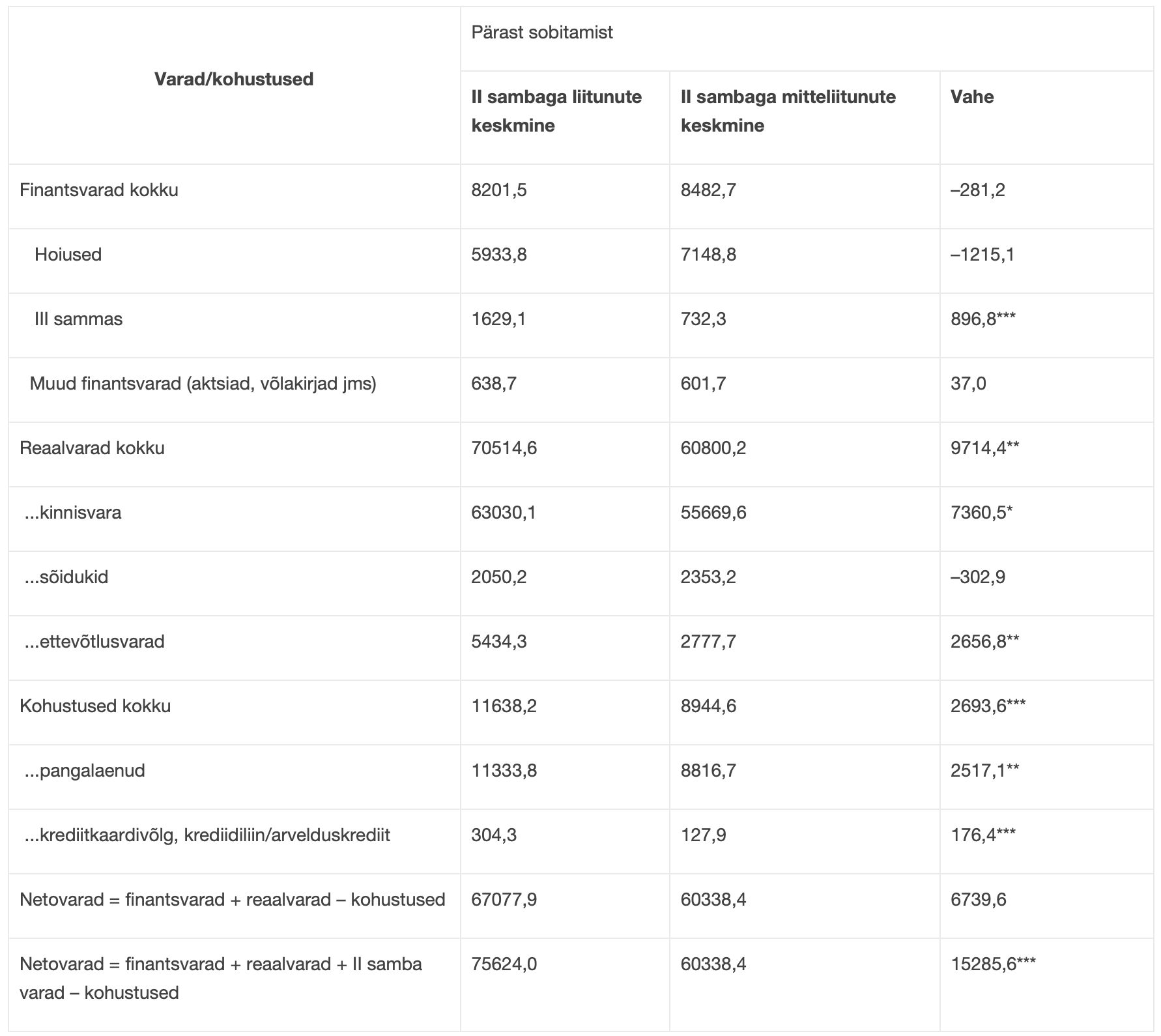

Analüüsist selgus, et liitunutel on märksa rohkem investeeringuid kolmandasse pensionisambasse. Oluline erinevus teise pensionisambaga liitunute ja mitteliitunute vahel tuleb aga välja reaalvarades, sest teise sambaga inimestel on tunduvalt rohkem nii kinnisvara kui ka osalusi ettevõtetes. Mitteliitunutel on vähem võlgu, kuid mitte piisavalt, et korvata nende halvemat varalist seisu. Seega pole teise sambaga liitunute ja mitteliitunute netovarades (st varadest on lahutatud võlad) statistiliselt olulist erinevust. Teise sambaga liitunute kasuks muutub erinevus statistiliselt oluliseks alles pärast seda, kui liidame ka teise samba varad.

Kõige tähtsam erinevus võrreldes varasema, 2013. aasta andmetega tehtud analüüsi ja uue analüüsi vahel on see, et koos teise samba varadega arvestatuna on liitunute netovarad nüüd ka statistiliselt oluliselt suuremad kui mitteliitunute varad. Eelmiste andmete alusel oli erinevus küll arvuliselt suur, kuid statistiliselt ebaoluline.

Mida aeg edasi, seda suuremaks kasvab teise samba varade väärtus ja seega ka lõhe teise sambaga liitunute ja mitteliitunute varades. Teise sambaga liitunutel oli 2017. aasta lõpus netovarasid keskmiselt 15 000 eurot rohkem, ning sellest 8500 eurot tuli teise samba varadest.[1] Mitteliitunud ei ole aga suutnud teisest sambast loobumist korvata sellega, et investeerivad pensioniks iseseisvalt.[2] Sellest analüüsist ei saa järeldada, et vabatahtlikult säästaksid inimesed pensionieaks sama palju kui kohustusliku teise samba korral.

Tabel 1

Märkused. Kuna teise sambaga liitumise valik ei ole neis kohortides olnud juhuslik, kasutatakse võrdluseks sobitumisanalüüsi (matching), mis võimaldab võrrelda teise sambaga liitunute ja mitteliitunute finantsseisundit, võttes arvesse nende vanust, sissetulekut, tööstaaži, hõiveseisundit, haridust jms sotsiaal-demograafilisi muutujaid. Analüüsist on välja jäetud 1% kõige vaesemaid ja 1% kõige rikkamaid. *,**, *** tähistavad statistilist olulisust, vastavalt 10%, 5% ja 1%. Vaatluste arv oli 3224.

[1] Liitunute teise samba investeeringute suur väärtus, 8500 eurot, tuleneb sellest, et analüüsi on kaasatud vaid vabatahtlikult liitunud, kes on vanemad ja investeerinud teise sambasse kauem kui kohustuslikult liitunud.

[2] Tuleb märkida, et inimene maksab oma brutopalgast teise sambasse 2%. Veel 4% makstakse tema tulumaksust ning see vähendab tema esimese samba pensioniõigusi. Nii et kui inimene otsustab, et ta ei tee teise sambasse sissemakseid, siis korvatakse see osaliselt esimesest sambast. Siiski ei näita meie analüüs, et mitteliitunud investeeriksid iseseisvalt isegi selle 2% suuruse sissemakse väärtuses, mis moodustab ühe kolmandiku kõigist teise samba investeeringutest.

{kind=link}

Ainult rumal hoiab raha teises sambas ja ainult rumal avaldab oma andmed statistikale

aga ühe maakera sees on veel teine maakera ja see teine, see on suurem kui esimene…

Ajaloost õppinud seda, et rahvas on pidevalt kaotanud oma vara vaatamata neile muinasjuttudele, 1917 pandi enamus veel ka seina äärde, 1940 jäi enamus eestlasi oma varast ilma, sama toimus 90- datel raharef. Käigus

Aastas basseini uppunute arv on korrelatsioonis samal aastal toodetud filmide arvuga, milles mängib Nicolas Cage (näide pärineb raamatust “Valede välimääraja”).

Täpselt sama tõene ja sama jabur võrdlus! Teave, mis ei näita tegelikult mitte midagi.

On seda kogunenud fondihalduril

Fondihalduril peabki olema. Loodatavasti oled kuulnud midagi likviidsete varade nõudest fondidele. Seda selleks, et pensionärid saaksid oma pensioni II sambast kätte.